10月16日,新疆和田農村生意銀行發布公告,將對個東談主手機銀行永久就寢賬戶開展計帳責任。

同日,湖北遠安農商銀行發布公告稱,將開展個東談主銀行賬戶計帳,包括個東談主永久不動戶、個東談主開立多個銀行結算賬戶、身份信息缺失或逾期的賬戶。

《逐日經濟新聞》記者(以下簡稱每經記者)堤防到,近日多家銀行先后發布訪佛公告,將對永久不動戶進行計帳,包括個東談主永久不動戶和單元永久不動戶。各家銀行對永久不動戶的認定圭臬有所不同,但無邊針對低余額、永久無主動交往的賬戶。

值得堤防的是,一些銀行對永久不動戶認定圭臬進行了鬈曲,如興業銀行(601166)將個東談主東談主民幣賬戶的計帳閾值從原有“100元以下+180天無交往”鬈曲為“10元以下+365天無交往”。此外部分銀行還對永久就寢的手機銀行賬戶、“一東談主多戶”等情形開展專項計帳。

業內東談主士以為,計帳永久不動戶既是銀行擢升運營效果的本領性鬈曲,更是粗心電信訛詐、洗錢等違警活動的抨擊風控技能。

計帳對象聚焦于“低余額” 與“永久無主動交往”兩類

每經記者堤防到,近期宇宙多家銀行齊發布了訪佛的計帳永久不動戶公告。

舉例,湖北枝江農商銀行發布公告稱,將開展個東談主銀行賬戶計帳責任,計帳范疇包括個東談主永久不動戶、個東談主開立多個銀行結算賬戶、身份信息缺失或逾期的賬戶、團結證件號碼對應不同戶名的賬戶、團結手機號碼對應不同客戶的賬戶等。

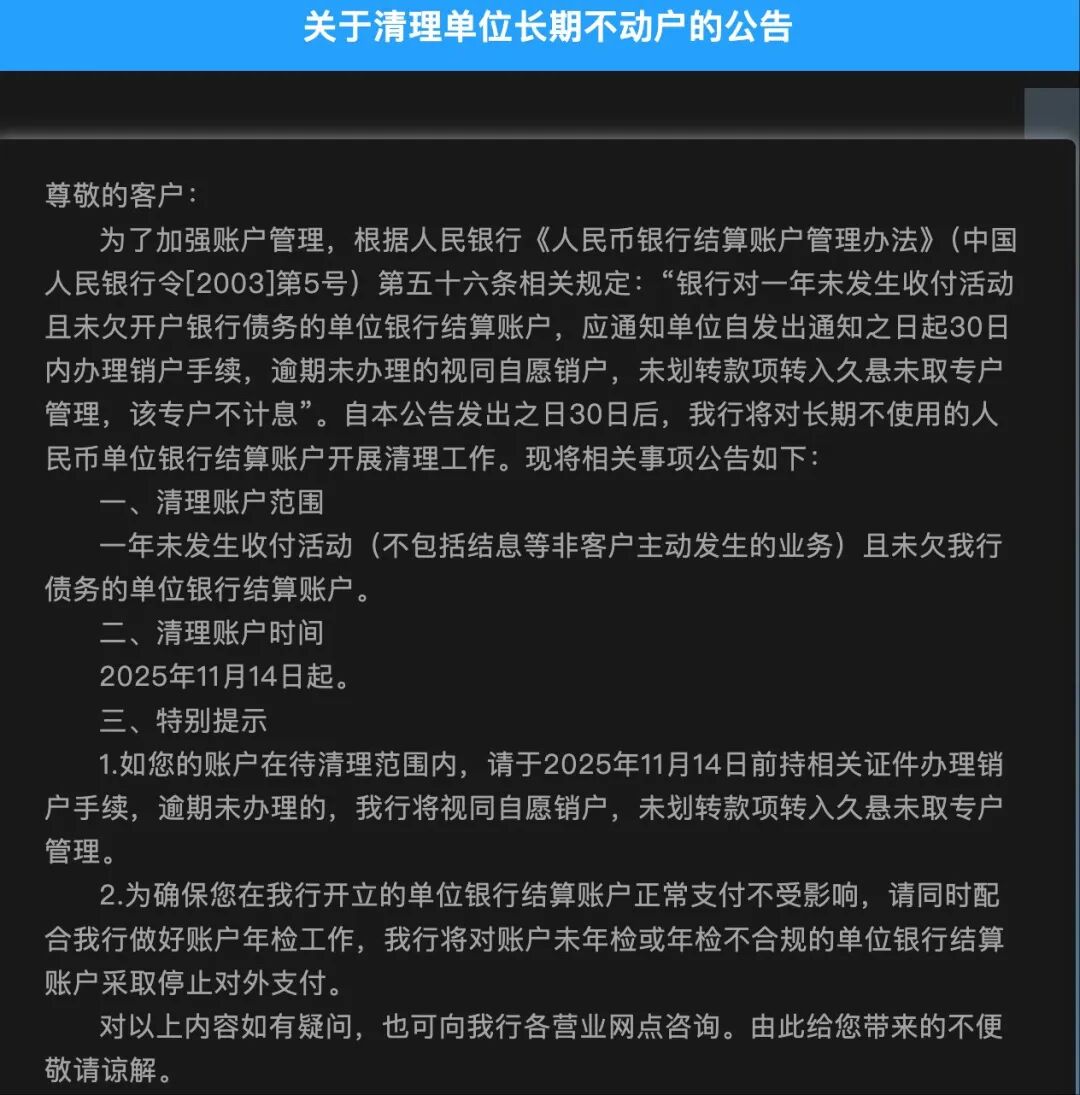

10月16日,貴安發展村鎮銀行公告稱,將對一年內未發生收付活動(不包括結息等非客戶主動發生的業務)且未欠該行債務的單元銀行結算賬戶進行計帳。

截圖著手:貴安發展村鎮銀行官微

此外,發布訪佛公告的還有葫蘆島銀行、新疆尉犁農商銀行、廣西北部灣銀行等。

值得堤防的是,近日一些銀行對永久不動戶認定圭臬進行了鬈曲。

舉例,興業銀行10月14日發布公告,對永久不動戶認定圭臬從原先的賬戶余額100元(含)以下、說合180天以上未發生任何非結斷交往,鬈曲為余額10元(含)以下、說合365天以上無交往。該行于10月15日起按照新圭臬逐日滾動管控合適條目的賬戶。其新規呈現“一升一降”特色:余額門檻從100元降至10元,時候周期從180天延長至365天。

總體來看,多家銀行對永久不動戶的計帳圭臬雖存在相反,但無邊聚焦于“低余額”與“永久無主動交往”兩類特征。

有銀行強調將對“一東談主多戶”開展專項計帳

每經記者堤防到,跟著“反電詐”責任鼓吹與銀行風險防控力度升級,永久不動戶計帳責任呈現出一些新特征。舉例計帳圭臬趨嚴,從傳統借記卡蔓延至手機銀行等電子賬戶。

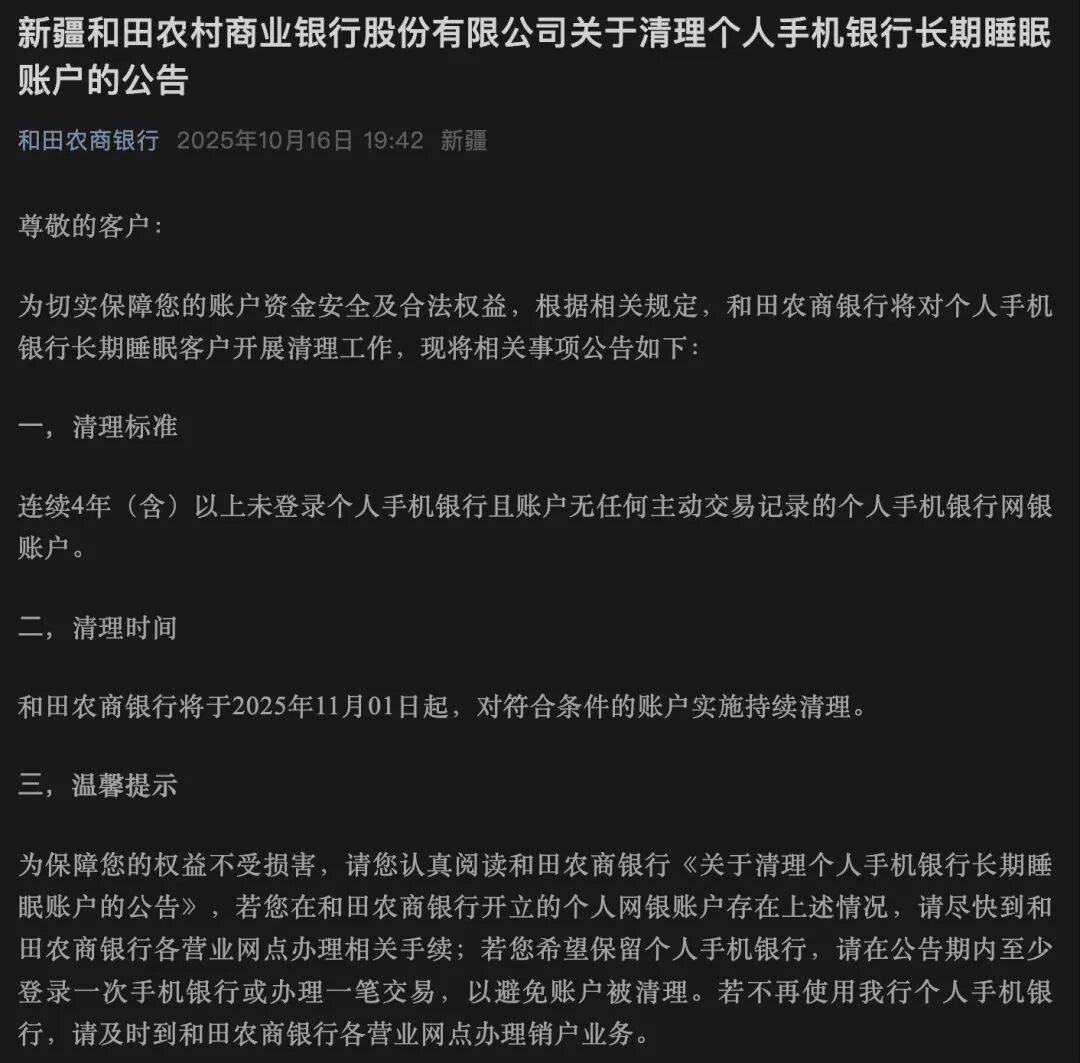

10月16日,新疆和田農村生意銀行發布公告,將對個東談主手機銀行永久就寢賬戶開展計帳責任。

該行默示,這次計帳圭臬是說合4年(含)以上未登錄個東談主手機銀行且賬戶無任何主動交往紀錄的個東談主手機銀行網銀賬戶。要是用戶但愿保留個東談主手機銀行,需要在公告期內至少登錄一次手機銀行或辦理一筆交往,以幸免賬戶被計帳。

截圖著手:新疆和田農村生意銀行官微

此外,還有銀行強調將對“一東談主多戶”情形開展專項計帳。

10月初,武定農村生意銀行發布公告,默示為加強賬戶風險防控,幸免賬戶被犯罪犯法分子運用,將永久開展“一東談主多戶”計帳責任。

銀行講授稱,“一東談主多戶”是指“團結客戶在我行存量賬戶數目大于或就是5個”,需在年底前佩戴本東談主靈驗身份證件及進款介質(如銀行卡、活期存折)到任一網點進行合并。超期未處理的,將闡明具體情形采納風險適度步調。

“計帳說合4年無交往紀錄的就寢賬戶,實質上是落實賬戶動態處理機制,通過豎立合理的賬戶存續期限,從泉源上阻斷可疑資金通談。”對此,某資深銀行業籌商東談主士對每經記者默示,銀行需素養賬戶分類分級處理體系,此前無邊涉案賬戶呈現“低頻交往+永久閑置”特征,此類賬戶易被黑灰產團伙用于洗錢、跑分等違警活動,計帳后可將風險敞口壓縮至可控范疇,合適央行《金融機構大額交往和可疑交往詮釋處理主張》的監管導向。

此外,銀行還有優化金融資源成就效果的考量。每張實體銀行卡齊要付出難得老本,就寢賬戶產生的千里沒老本徑直影響銀行相干主義。通過計帳冗余賬戶,可開釋系統資源用于數字金融居品改革。

每經記者堤防到,闡明反電信采集訛詐法第十六條要求,開立銀行賬戶、支付賬戶不得超放洋家相干端正適度的數目。對經識別存在相當開戶情形的,銀行業金融機構、非銀行支付機構有權加強核查大略終止開戶。

業內:基于對風險、效果、

浮濫者權柄的三重考量

在業內東談主士看來,永久不動戶計帳責任的背后,是銀行對風險、效果與浮濫者權柄的三重考量。

前述籌商東談主士告訴每經記者,無邊“千里睡賬戶”不僅占用銀行系統資源、增多處理老本,還可能被違警分子運用從事洗錢、訛詐等違警活動。尤其是面前電信采集訛詐技能不休升級,永久未使用的賬戶因敗落靈驗監控,更易成為資金滾動的“暗通談”。

此外,從銀走運營角度而言,計帳永久不動戶有助于優化賬戶結構,裁汰數據存儲與難得壓力,擢升工作反應速率。而抵浮濫者來說,這一舉措亦具有積極興致。好多用戶握有多個閑置賬戶,既可能因淡忘而產生賬戶處理費支撥,也難以察覺賬戶相當變動。銀行通過計帳作為提醒用戶整合金融資源,實則是抵浮濫者財產權柄的輾轉保護。

然則,銀行在鼓吹計帳責任時也需幸免“一刀切”帶來的未便。多家銀行在公告中明確,客戶可通過辦理一筆主動交往或至網點再行激活等花樣復原賬戶使用,這類輔導既體現了銀行對客戶采納權的尊重,也突顯其防御借計帳之名實行二次訛詐的警惕性。

“同期,銀行應完善客戶疏導機制,在計帳前通過多重渠談推行見告義務,非常是對老年群體等數字鴻溝較深東談主群要加強線下工作支握。”他淡薄,用戶應如期梳理名下賬戶,實時刊出閑置卡片,以妥貼銀行賬戶處理的新法式。

他提醒談賭錢賺錢app,關于確有保存價值的賬戶,可通過通暢小額免密支付、豎立交往提醒等花樣激活使用。非常需要警惕的是,任何宣稱可代理銷戶的中介齊可能存在訛詐風險,務必通過銀行官方渠談辦理相干業務。